ISO 14051 物質流成本會計/分析

何謂物質流成本會計

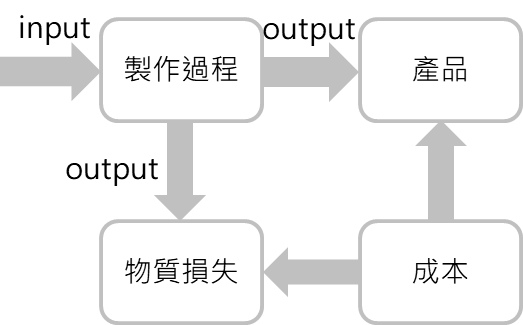

(Material Flow Cost Accounting,簡稱MFCA) MFCA於1990年中期起源於德國,主要概念為將所有製程中的產出皆視為產品,分別為產品與物質損失。產品為可販售獲利之物品;物質損失為所投入之能資源及製造過程中所產生的廢餘物,後續將產品與物質損失皆換算成金錢的形式,並加以計算評估,可清楚地看出整個生產流程中,原物料、能源、廢棄物等的流動情形,找出生產製程中成本較高或是不合理的地方,思考解決對策並進一步做改善。目前在歐洲、美國、日本都有許多企業運用,其中尤以日本應用得最為積極與成功,2011 年已成為ISO 國際標準(ISO 14051)。MFCA是一個管理的工具,目的在協助產業更容易了解潛在的環境和他們在物質與能源的使用對財務所造成的結果,兼具物質流與金錢流的雙重邏輯與分析,提供組織內部決策依據。

如何計算物質流成本會計

1. 概念:物質在生產過程中的投入與產出的過程,以會計的方式進行核算,釐清生產過程中產品(Products)與物質損失(Material losses),藉由分析結果找到降低成本、減少環境衝擊之改善機會點。

2. 定義:物質流成本會計將分析的標的產品(或製程)的成本拆分為4個成本中心,分別為:原物料成本(或稱物質成本、材料成本)、能源成本、廢餘物管理成本、系統成本。

(2) 能源成本(energy cost):生產製造使用的之能源皆定義為能源成本,如:電力、燃料、蒸汽…等。

(3) 廢餘物管理成本(waste management cost):處理數量中心產生物質損失的成本,如:不合格產品的重工、回收、廢餘物追蹤、儲存、處理和處置…等。

(4) 系統成本(system cost):在原物料流動於內部處理過程中產生的成本,不歸屬原物料成本、能源成本和廢棄物管理成本的其他所發生的成本。如勞務費、加工費、設備折舊攤提…等。

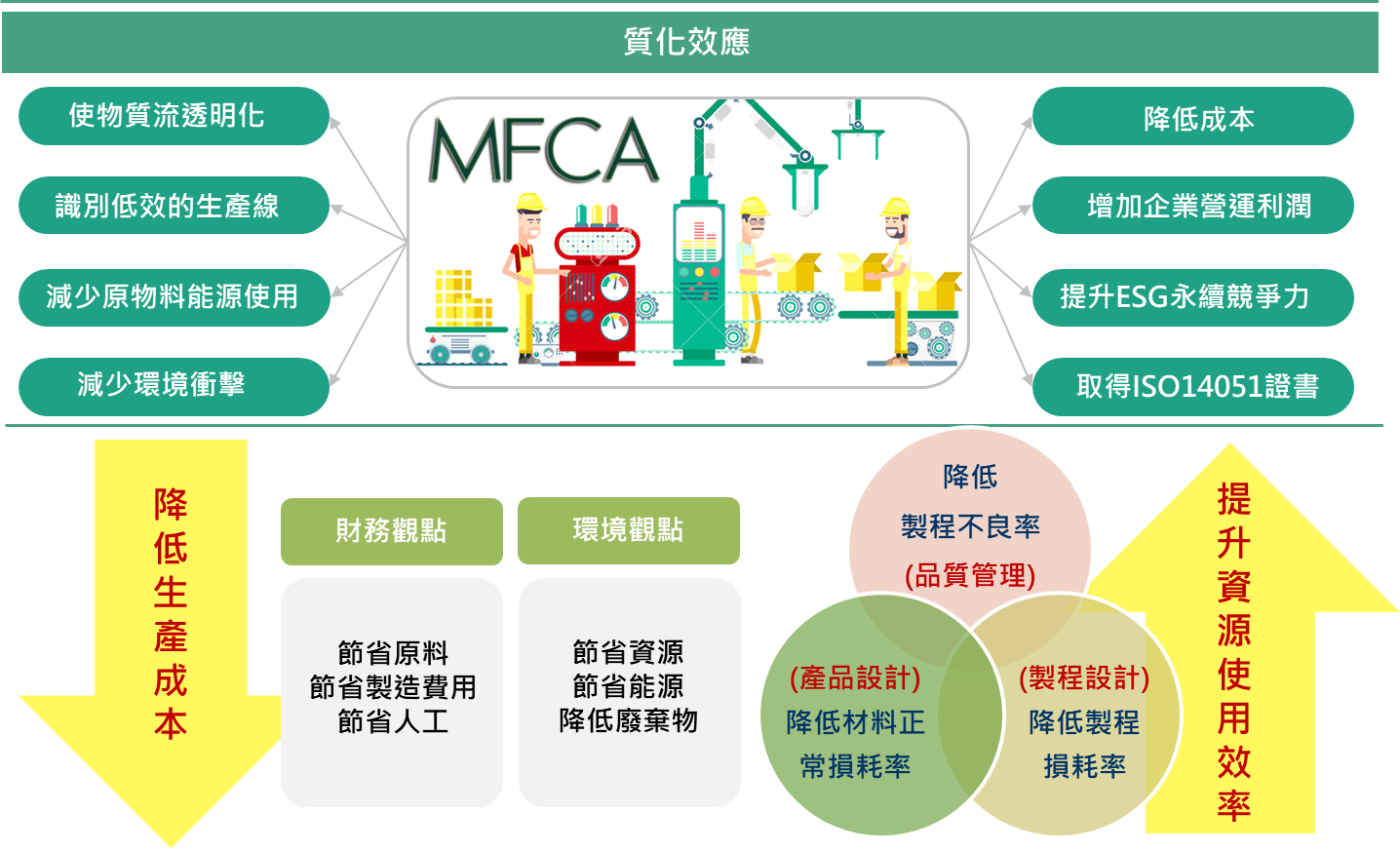

導入效益

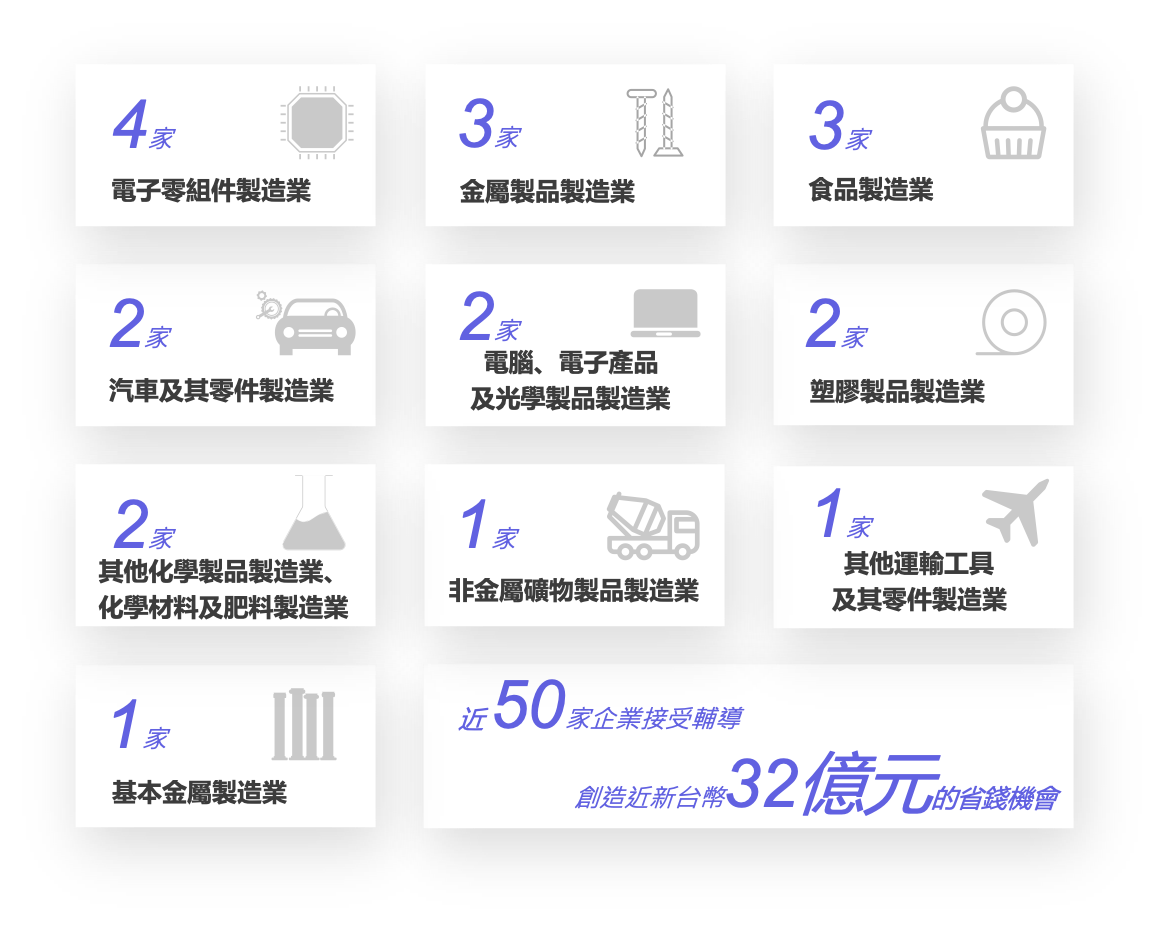

輔導實績